Muito tem sido discutido nas últimas horas sobre o Relatório e Contas do FC Porto. Um dos problemas mais graves que tem sido referido é o aumento do passivo do clube, em cerca de 100M de euros.

No fórum do Portal dos Dragões, esta questão tem sido amplamente comentada. Num dos comentários foi dada uma explicação mais concreta sobre a que se deve este aumento do passivo.

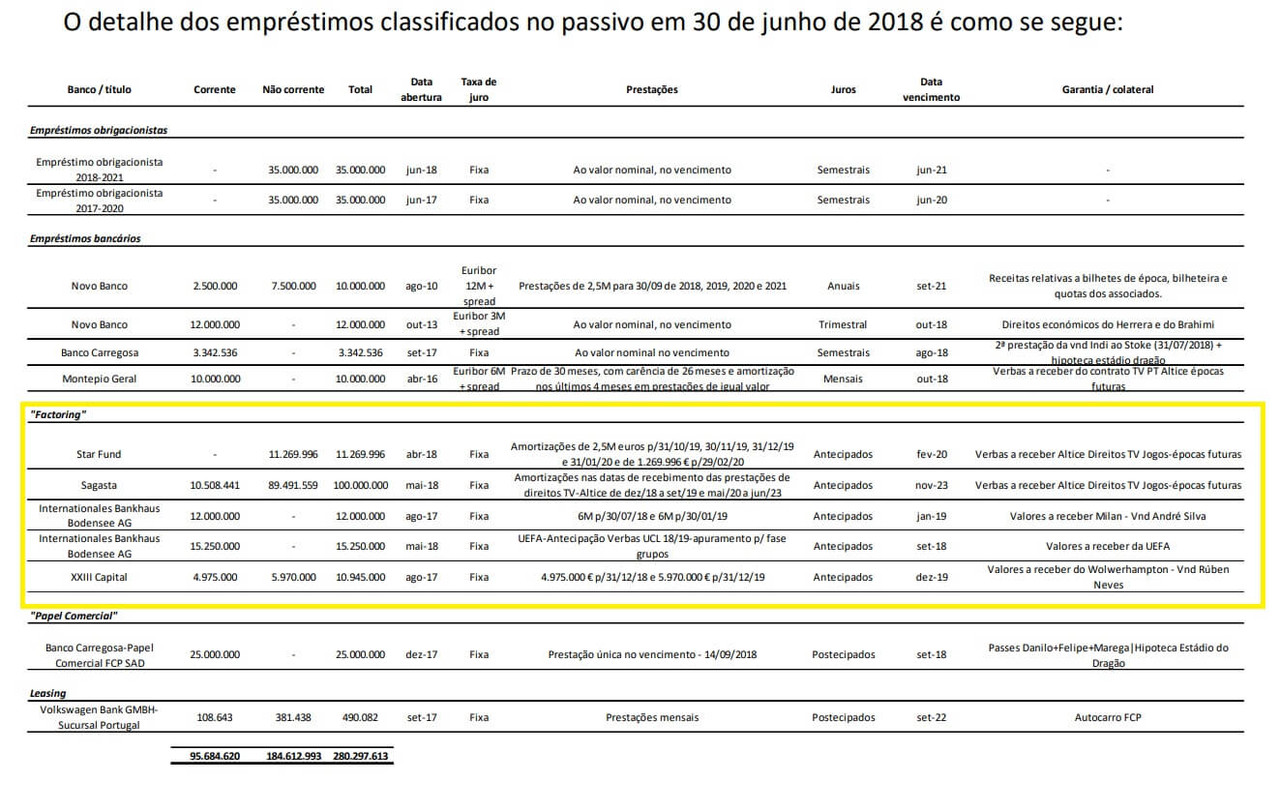

O enorme aumento do passivo neste exercício deve-se essencialmente a 5 operações de factoring, realizadas com diversas entidades financeiras.

Uma operação de factoring é uma antecipação de receitas futuras, com uma taxa de juro associada. Estas operações permitem ter liquidez em caixa de uma forma imediata, antecipando receitas futuras.

Um exemplo: neste exercício, antecipamos parte das receitas da Altice em duas operações de factoring com a Star Fund e a Sagasta num total de 10M a devolver a curto prazo e 100M a devolver a longo prazo. São 110M antecipados que, quando recebermos no futuro, teremos que devolver.

Depois ainda há:

– Antecipação das receitas da venda do André Silva (12M)

– Antecipação de receitas da UEFA a partir de 2018/19 (15M)

– Antecipação dos valores a receber de Rúben Neves (11M)Todo este passivo será imediatamente anulado, mal as receitas sejam recebidas pelo FCP e posteriormente entregues às entidades credoras. Os juros são antecipados, pelo que não corremos risco a nível de subidas de taxas de juro.

O custo destas operações são naturalmente os juros a pagar às entidades bancárias.

(informação na página 72 do R&C) (clicar na imagem para ver em tamanho maior)

O mesmo forista deu algumas explicações sobre os problemas mais estruturais que identifica na estratégia da SAD do clube.

1. Evitar contratações patéticas (pagar valores elevados por jogadores de qualidade duvidosa). Contratar com critério e avaliar bem os reforços que são sugeridos por todos os elementos que não façam parte do nosso departamento de scouting (agentes, treinador, administradores, etc)

2- Evitar perder activos a custo zero. Este ponto é realmente importante. A justificação de Fernando Gomes sobre a diferença entre a questão contabilística e financeira relativamente à perca de Herrera e Brahimi não faz qualquer sentido. A venda destes dois jogadores neste Verão teria sido importante para as contas do clube. Creio que poderá ter sido equacionado que vender os jogadores, associado ao facto de termos que pagar x% desse valor para reforços e correr um risco de não acertar e prejudicar a qualidade da equipa (hipotecando futuras qualificações para a champions) possa ter levado a que a SAD preferisse correr o risco de salvaguardar a questão desportiva à custa da questão financeira, até para não arranjar um problema com o treinador. E indo tentando convencer os jogadores a renovar e/ou realizar uma venda desesperada em Janeiro, caso haja menos perspectivas de conquistar o campeonato…

3. Reduzir os custos com ordenados / prémios. Estamos há anos a ouvir promessas de FG sobre a redução deste item, mas isso nunca tem acontecido, bem pelo contrário.

Questionado sobre a problemática de antecipar as receitas futuras em forma de operações de factoring, deu as seguintes explicações:

Não desvalorizo o problema, de forma nenhuma! Não sei se leste, mas eu depois digo noutro post que o ideal seria que isto não acontecesse. Mas confesso-te que ter passivo associado directamente a receitas específicas, dá-me mais paz de espíritodo que se simplesmente tivéssemos contraído 100M em empréstimos bancários. Assim ao menos somos obrigados a entregar as receitas e não podemos viver acima das nossas possibilidades. Com um empréstimo não éramos “obrigados” a entregar a receita e podíamos cometer o erro de não liquidar esse passivo de forma imediata.

Este passivo não passa de (mais) uma antecipação de receitas e não permite que responsáveis financeiros desmiolados (isto não é um insulto a nenhum dirigente actual, é um cenário hipotético) possam andar a brincar com dinheiro que não é nosso. Logo, fico mais descansado.

Mais tarde, outro forista levantou a questão de que as operações de factoring têm um juro mais elevado do que os empréstimos bancários e que também há dificuldade do FC Porto em obter crédito “normal” junto da banca, ao que foi respondido.

Sim, é verdade, bem visto.

O Banco Carregosa fez-nos um empréstimo (muito curto) neste exercício, pelo que acho que conseguiríamos crédito sempre aí. Creio que também temos boas relações com o Novo Banco. Mas sinceramente, desconhecendo a diferença da taxa de juro – que devia ser pública, prefiro factoring. Como disse, dá-me mais segurança.

Depois, há outro problema que me aflige com os empréstimos – são as garantias que têm que ser dadas, normalmente hipotecas sobre imóveis (Estádio do Dragão à cabeça).

O Relatório e Contas do FC Porto para o exercício 2017/18, está disponível no neste link.